Кредитні картки можуть бути зручним інструментом для повсякденних покупок та фінансового планування, якщо користуватися ними грамотно. Однак неправильне використання може призвести до боргової пастки та довгострокових фінансових проблем. У цій статті ми розглянемо, як використовувати кредитні картки з розумом, щоб отримати з них максимальну вигоду, і як уникнути накопичення боргів.

Що таке кредитна картка і як вона працює?

Кредитна картка — це фінансовий продукт, який дозволяє витрачати гроші банку, який встановлює певний ліміт, який ви зобов'язані повернути. Відмінність від дебетової картки полягає в тому, що кошти, які ви витрачаєте, належать банку, а не вам, і при цьому за використання кредиту нараховуються відсотки.

Більшість банків пропонують пільговий період — час, протягом якого можна відновити витрачені кошти без відсотків (зазвичай від 50 до 60 днів). Якщо ви не погасите заборгованість у цей період, банк починає нараховувати відсотки, які можуть досягати 25-30% річних.

Як використати кредитну картку з розумом

Правильне використання кредитної картки вимагає дисципліни та фінансової грамотності. Ось кілька ключових рекомендацій, які допоможуть вам отримати максимальну користь та уникнути накопичення боргів.

Платіть у повному обсязі у пільговий період

Найважливіша порада для користувачів кредитних карток — завжди погашайте заборгованість у повному обсязі до закінчення пільгового періоду. Це дозволяє уникнути нарахування відсотків та підтримувати хороший кредитний рейтинг. Наприклад, якщо ви витратили 10 000 гривень на покупку в магазині, поверніть ці гроші до закінчення пільгового періоду, і банк не візьме з вас жодної копійки понад цю суму.

Контролюйте ліміт використання

Не рекомендується використовувати весь кредитний ліміт вашої картки. Банки та кредитні агенції звертають увагу на те, скільки кредитного ліміту ви використовуєте. Фінансові експерти рекомендують не перевищувати 30-40% від доступного ліміту. Наприклад, якщо ваш ліміт — 100 000 гривень, намагайтеся не витрачати більше 30 000 – 40 000 гривень. Це допомагає підтримувати вашу кредитоспроможність на високому рівні та знижує ризик накопичення боргів.

Порівнюйте пропозиції банків

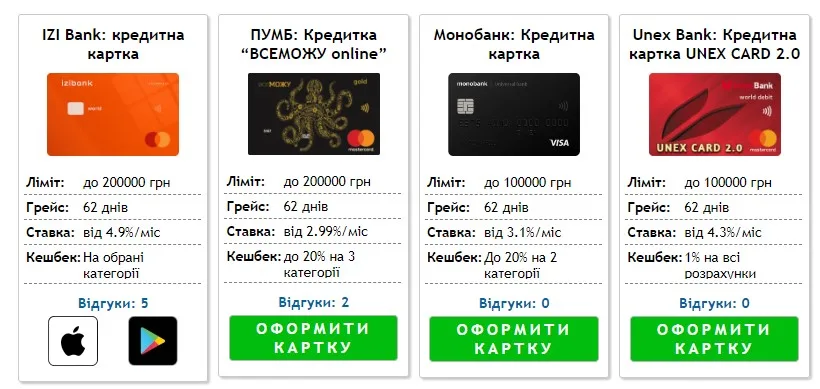

Перш ніж оформити кредитну картку, важливо порівняти різні пропозиції на ринку, наприклад, на сайті FinProm представлені популярні варіанти з відгуками.

Зверніть увагу на:

- Процентну ставку. Чим нижча відсоткова ставка, тим дешевше для вас буде використання картки, якщо ви не встигнете погасити борг у пільговий період.

- Умови пільгового періоду. У різних банків він може бути різним — від 50 до 120 днів.

- Кешбек та бонуси. Деякі банки пропонують вигідні програми лояльності — кешбек до 5-10% за покупки в певних категоріях або бонуси за використання картки.

- Комісії та плати за обслуговування. Деякі картки можуть мати високі річні комісії або приховані збори. Вибирайте картки з мінімальними додатковими витратами.

Що робити, якщо не вдалося виплатити борг вчасно?

На жаль, у реальному житті не завжди вдається вчасно повернути борг за кредитною карткою, і тоді починається нарахування відсотків. У таких випадках важливо знати, як мінімізувати втрати та уникнути боргової спіралі.

Мінімізуйте використання картки

Якщо ви не можете погасити борг повністю, мінімізуйте використання картки доти, доки не погасите поточну заборгованість. Кожна нова покупка збільшує суму, на яку банк нараховує відсотки.

Погашайте борг частинами

Якщо повністю закрити заборгованість не виходить, намагайтеся робити якомога більші платежі. Пам'ятайте, що мінімальні щомісячні платежі (зазвичай близько 5% суми боргу) розраховані так, щоб ви довше виплачували борг і більше сплачували відсотків. Чим більший ваш платіж, тим швидше ви закриєте борг і менше сплатите відсотків.

Розгляньте можливість рефінансування

Якщо борг за кредитною карткою надто великий і відсотки зростають, варто розглянути рефінансування. Деякі банки пропонують спеціальні кредити на погашення боргів за кредитними картками з нижчими відсотковими ставками. Це може допомогти вам знизити переплату і вийти з боргів.

Як уникнути боргової пастки

Боргова пастка — це ситуація, коли заборгованість за кредитною карткою зростає швидше, ніж ви можете її погашати. Проблема кредитних карток у тому, що високі відсоткові ставки можуть зробити навіть невелику заборгованість серйозною фінансовою проблемою.

Щоб уникнути боргової пастки, дотримуйтесь цих рекомендацій:

- Не використовуйте кредитну картку для повсякденних витрат. Кредитні картки найкраще використовувати для великих покупок або тих, які ви точно зможете оплатити протягом пільгового періоду. Щоденні витрати можуть непомітно накопичуватися та призвести до боргового навантаження. Використовуйте дебетову картку або готівку для повсякденних витрат.

- Не використовуйте кредитну картку як джерело довгострокового фінансування. Кредитні картки не призначені для того, щоб за їх допомогою брати довгострокові позики. Високі відсоткові ставки роблять їх одним із найдорожчих способів запозичення. Якщо вам потрібні гроші на більш тривалий термін, краще розглянути споживчий кредит із нижчою процентною ставкою.

- Слідкуйте за своїми витратами. Заведіть звичку регулярно перевіряти баланс кредитної картки та стежити за своїми витратами. Це допоможе вам залишатися в рамках бюджету та вчасно сплачувати борг.

- Встановіть ліміти для себе. Якщо ви схильні до імпульсних покупок, встановіть для себе ліміти на використання кредитної картки.

Висновок

Кредитні картки — це потужний фінансовий інструмент, який може спростити життя, якщо використовувати його з розумом. Однак неправильне керування карткою може призвести до серйозних боргів. Щоб уникнути боргової пастки, важливо платити вчасно по карті, контролювати свої витрати і не перевищувати ліміт. Відповідальне використання кредитних карток допомагає не тільки уникнути фінансових труднощів, але й покращити вашу кредитну історію, що відкриває доступ до вигідних кредитних продуктів у майбутньому